大阪・泉佐野市での債務整理は

中野司法書士行政書士法務事務所にお任せ下さい。

債務整理・自己破産・任意整理|泉佐野市の司法書士

債務整理

【 債務整理の4つの方法 】

自己破産

「自己破産」というと、ネガティブなイメージをもたれている方が多いのではないでしょうか?

もちろん自己破産の手続きを安易にお勧めすることはできませんが、とても前向きな制度なのです。

自己破産とは「裁判所が主催して債務者の財産を債権者全員に公平に分配し、

債権者(お金を貸している会社)の公平な満足を確保すると同時に、破産した債務者の債務を整理し、

債務者に生活の立て直しと再出発のチャンスを与える制度」と言われています。

もちろん借りたからには、返す責任があり、返さなければなりません。

しかし、人間は過ちを犯すこともあり、自分の力だけではどうしようもなくなることもあります。

そんな状態からもう一度やり直すために、国がその手助けとして用意してくれた制度なのです。

任意整理

任意整理は一般に「裁判所などの公的機関を利用せずに、私的に直接サラ金業者やクレジット会社などと

和解交渉をして債務整理をすること」と定義されています。

今のままでは、自己破産せざるを得ない状況に陥ってしまう。

そんな状況の時に、現在の取引を計算し直し、法律で認められている利率(約18%)で債務額を確定します。

さらに将来利息をカットし、3~5年間の分割弁済にする和解契約を締結します。

引き直し計算により、現在の残高より大幅に減ったというケースもめずらしくありません。

任意整理は、裁判所を通さないので本人の負担は非常に少なくてすみます。

本人がどこかに出向いたり、誰かと交渉したり、書類を用意したりする必要がありません。

【任意整理の流れ】

- 各債権者へ受任通知発送・取引履歴の開示請求

- 利息制限法での利率で引き直し計算・債務額確定

- 各債権者に対し、弁済計画案を提示

- 各債権者との和解交渉

- 各債権者と和解締結・和解書作成

- 本人に弁済計画表・和解書を交付し終了

民事再生

「マイホームは手放したくない」という方に使い易い個人版の民事再生手続きです。

必要な生活費は確保し、原則3年で返済するものです。債務者は働きながら再生計画通りに返済を行い、

残りの債務に関しては免除を受けることになります。

個人再生は、利息だけではなく一定の要件を満たすことにより元本のカットも認められます。

最大のメリットは住宅を守れることです。

住宅ローンを抱え、なおかつ多重債務に陥った場合、自己破産の場合は最終的にマイホームを失うことになりますが、

個人再生の場合は、住宅ローンがあってもマイホームを手放さなくてよいのです。

要件として以下のようになります。

- 個人債務者である(個人事業も可)

- 将来において継続的にまたは反復して収入を得る見込みがある。

- 債務額が住宅ローンを除いても5,000万円を超えていない。

任意整理や特定調停に比べると費用も手間もかかりますが、住宅を手放さなくて良いという点と

元本カットが認められるというのが最大の特徴となります。

また負債発生原因について問われないので、浪費やギャンブルで多大な借金を負うことになった場合でも利用できます。

特定調停

特定調停は、裁判所を利用した任意整理であると言えます。

特定調停の最大のメリットとしては、費用が安く済むことと言えます。

ご自身で勉強されれば、弁護士や司法書士に依頼しなくても、自分で進めることのできる手続きです。

しかし、任意整理とは異なり、調停の日などには必ず裁判所に足を運ばなければならないなど本人にかかる負担が

大きくなり、仕事に支障をきたすなどのデメリットがあります。

その他にも特定調停で決めた計画通りに返済できなかったり、遅れが生じた場合には、

直ちに給料等を差し押さえられる恐れがあります。また、調停が成立するまでに、最低2ヶ月以上はかかり、

その間の遅延損害金を返済計画の総額に加算される場合があります。

任意整理と特定調停を選ぶ場合、どちらにもメリットデメリットがあり、自分に合った方法を選ぶべきです。

特定調停は手間がかかるなどの理由で、任意整理を選ばれる方が増えておりますが、

とにかく費用をおさえて安くすませたいという方にはお勧めです。

結局、どの方法で私は解決したらいいの?

と思われた方は、自分で無理にご判断されずに、専門家にご相談することをお薦めします。

そもそも全ての方に共通した万全な解決方法というものはありません。

状況に応じて、正しい解決策を採りましょう。

以下の比較表をご覧になれば、より正しい判断が出来るのではないでしょうか。

| メリット | デメリット | |

| 自己破産 |

・債権者は自己破産の申し立てによって取り立て行為が禁止されます。 ・弁護士、司法書士に依頼した場合には、その時点で返済する必要がなくなります。 ・借金の返済義務はすべてなくなります。 |

・本籍地の破産者名簿に記載されてしまいます。 ・一般に言われるブラックリストに登録され、破産者本人だけでなく、同居の家族がクレジットカードを作れなくなってしまう場合があります。 ・住居移転や長期旅行をする際には裁判所の許可が必要になります。 ・資格と就職に制限ができてしまいます。 |

| 民事再生 |

・住居を守ることができます。 ・弁護士、司法書士に依頼した場合には、民事再生成立まで返済する必要がなくなります。 ・債権者は民事再生の申し立てによって取り立て行為が禁止されます。 ・債務元本を大幅に減額できる可能性があります。 ・過払い金の返済も場合によっては可能です。 ・職業や資格を制限されることがありません。 |

・ブラックリストに登録されクレジットカードを使用できなくなります。 ・住宅ローンが残っている場合には支払いを続けなければなりません。 ・再生計画を取り消される可能性もあります。 ・手続きが複雑です。 |

| 任意整理 |

・債権者は任意整理の通知によって取り立て行為が禁止されます。 ・弁護士、司法書士に依頼した場合には、和解成立まで返済する必要がなくなります。 ・官報に載りません。 ・特定調停より借金が圧縮される場合があります。 ・弁護士、司法書士が代理人となるので面倒な手続きがありません。 ・将来利息が免除されます。 ・過払い金の返済も場合によっては可能です。 |

・ブラックリストに登録されるので、自分名義の借金やローンができなくなります。 ・残元本以上の減額は見込めません。 ・不利益な和解成立の可能性もあります。 |

| 特定調停 |

・債権者は特定調停の申し立てによって取り立て行為が禁止されます。 ・弁護士、司法書士に依頼した場合には、特定調停成立まで返済する必要がなくなります。 ・元本を減額することができます。 |

・ブラックリストに登録されるので、自分名義の借金やローンができなくなります。 ・官報に記載されます。 ・成立する保障がありません。 ・過払いの返済は見込めません。 |

過払い金請求

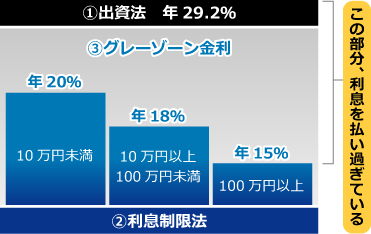

消費者金融などでお金を借りた場合、利息制限法という法律で決められた利息(下記参照)は

・借りたお金が10万円未満の場合 年20%

・借りたお金が10万円以上100万円未満の場合 年18%

・借りたお金が100万円以上の場合 年15%

と、決まっていて、これを超える部分は無効となります。

しかし、現実には、出資法5条2項所定の年29.2%を超えない限り、刑事罰には問われないことから、

この出資法に依る利息を求めてくる金融業者がたくさんいました。

このように利息制限法を超えるが出資法には違反しない範囲の利息をグレーゾーン金利といいます。

過払い金返還請求で返還される過払い金とは?

グレーゾーン金利(15~20%以上の金利)での利息を返済をしていた場合、利息を払い過ぎている事があります。

支払わなくてもよいお金だったのですから、当然返してもらうよう請求することができます。

その「支払い過ぎた利息」を返還するように請求する事を、「過払い金返還請求」といい、

この過払い金の返還請求は、現在借金返済中の方だけでなく、借金を全て返し終わっている場合も可能です。